市県民税(個人住民税)の定額減税が実施されます

令和7年度の定額減税について

賃金上昇が物価高に追いついていない国民の負担を緩和するための一時的な措置として、令和6年度市県民税に引き続き、一部の方に対しては令和7年度市県民税から定額減税が行われます。

定額減税の対象者

令和6年中の合計所得金額が1,000万円超1,805万円以下の市県民税所得割の納税義務者のうち、控除対象配偶者以外の同一生計配偶者(国外居住者を除く)がいる人

【注意】控除対象配偶者以外の同一生計配偶者とは、納税義務者本人の合計所得金額が1,000万円超で、かつ、配偶者の合計所得金額が48万円以下の人をいいます。

減税額

令和7年度市県民税所得割額から1万円が減税されます。なお、減税はすべての税額控除(住宅ローン控除や寄附金税額控除など)を行った後の所得割額から行います。

【注意】減税額が所得割額を上回る場合は、所得割額が減税の限度額となります(均等割額への減税の適用は行いません)。

令和6年度の定額減税について

定額減税の対象者

令和6年度市県民税所得割の納税義務者のうち、令和5年中の合計所得金額が1,805万円以下(給与収入のみの場合2,000万円以下)である人

【注意】均等割のみ課税される納税義務者は定額減税の対象となりません。

減税額の算出方法

納税義務者本人および控除対象配偶者・扶養親族1人につき、令和6年度市県民税所得割額から1万円が減税されます。なお、減税はすべての税額控除(住宅ローン控除や寄附金税額控除など)を行った後の所得割額から行います。

【注意1】控除対象配偶者および扶養親族の算定において、国外居住者は減税の対象となりません。

【注意2】算出した減税額が所得割額を上回る場合は、所得割額が減税の限度額となります(均等割額への減税の適用は行いません)。

計算例 (納税者本人、控除対象配偶者、扶養の子ども2人の場合の定額減税額)

1万円(本人)+3人×1万円(扶養者分)=4万円

定額減税の実施方法

定額減税の対象となる人は、市県民税の納付方法に応じて次のとおり減税を実施します。

【注意】年度途中に納付方法が変更となった場合や市県民税の税額が変更となった場合は、下記と異なることがあります。

給与から市県民税が天引きされる人(給与特別徴収)

令和6年6月分の給与からは市県民税が天引きされず、定額減税の額を控除した後の市県民税が令和6年7月から令和7年5月までの11回に分けて天引きされます。

【注意】定額減税の対象とならない方は従来どおり令和6年6月から市県民税が天引きされます。

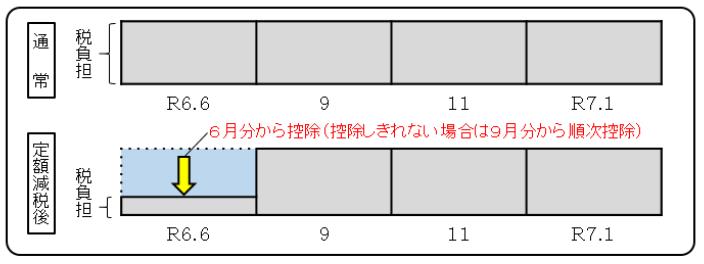

納付書または口座振替で市県民税を納付される人(普通徴収)

第1期分(令和6年6月分)の税額から減税し、第1期分から減税しきれない場合は、第2期分(令和6年9月分)以降の税額から、順次減税します。

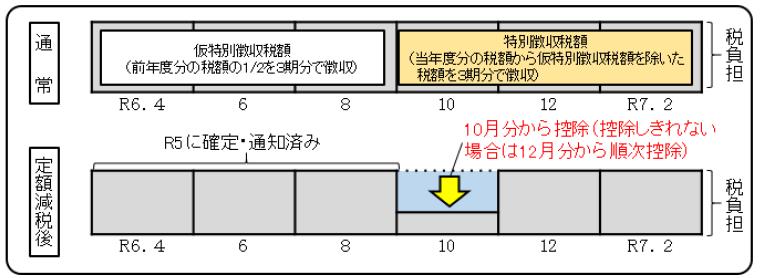

公的年金から市県民税が天引きされる人(年金特別徴収)

令和6年10月分の年金天引きの税額から減税し、減税しきれない場合は令和6年12月分以降の年金天引きの税額から、順次減税します。

【注意】令和6年度から新たに年金天引きが開始される方は、第1期分(令和6年6月分)および第2期分(令和6年9月分)は普通徴収(納付書または口座振替による納付)の方法による減税を実施し、減税しきれない場合は、令和6年10月分以降の年金天引きの税額から、順次減税します。

各制度における算定基礎となる所得割額への影響について

- 寄附金税額控除の特例控除(ふるさと納税)の上限額を計算する際に用いる所得割額は、定額減税「前」の額となることから、ふるさと納税の控除上限額が引き下がることはありません。

- 公的年金等に係る所得に係る令和7年度の仮特別徴収額(令和7年4月、6月、8月)の算定の基礎となる令和6年度の所得割額は、定額減税「前」の額となります。

定額減税しきれなかった方への給付金について

定額減税において、減税しきれなかった人に対しては、定額減税補足給付金(不足額給付金)が支給される場合があります。

詳しくは下記のページをご覧ください。

関連リンク

この記事に関するお問い合わせ先

日田市 総務企画部 税務課 市民税係

〒877-8601 大分県日田市田島2丁目6番1号(市役所1階)

電話番号:0973-22-8396(直通)

ファックス番号:0973-22-8296

- このページに関するアンケート

-

寄せられたご意見などは、今後のホームページの運用に活用させていただきます。なお、寄せられた意見等への個別の回答は、行いません。住所・電話番号など個人情報を含む内容は記入しないでください。

更新日:2025年07月25日