本文

平成24年度からの税制改正(税控除等の一部改正)

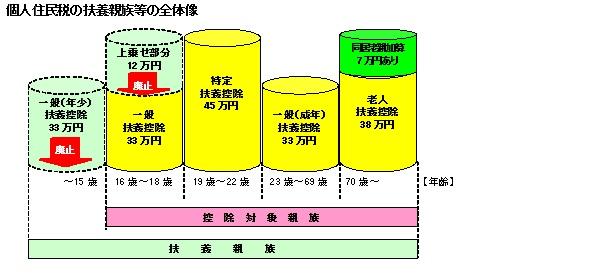

扶養控除の見直し

16歳未満の扶養控除がなくなります

平成24年度から「控除から手当へ」等の観点から、年少扶養親族(16歳未満)に対する扶養控除が廃止されます。

特定扶養親族(16歳以上19歳未満)の控除額が減少します

高校の授業料無料化に伴い、特定扶養親族(16歳以上23歳未満)のうち、年齢16歳以上19歳未満の方に対する扶養控除の上乗せ部分(12万円)が廃止され、扶養控除の額が45万円から33万円に変更されます。

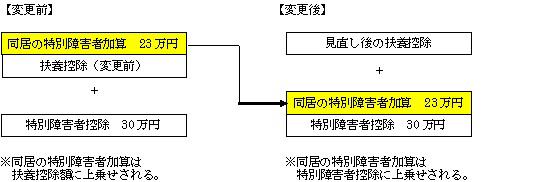

同居特別障害者加算の特例加算の改組

扶養親族又は控除対象配偶者で「同居の特別障害者」がいる方の税額を計算する際、扶養控除(33万円等)又は配偶者控除(33万円等)の額に23万円を加算していた措置を、年少扶養控除の廃止に伴い特別障害者(注意1)控除(30万円)の額に23万円を加算し、53万円とする措置に改められます。

【注意1】特別障害者とは、障がい者のうち、精神又は身体に重度の障がいがある方又はそれに準ずると認められる方です。

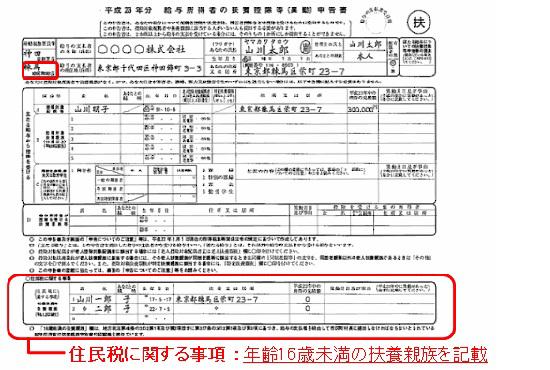

給与所得者及び公的年金受給者に係る扶養親族申告書の提出

年少扶養親族(16歳未満の扶養親族)に対する扶養控除は廃止されますが、市県民税(個人住民税)非課税限度額の算定に扶養親族の人数が用いられます。

年末調整時に提出する「給与所得者の扶養控除等(異動)申告書」を提出する際は、必ず16歳未満の扶養親族についても申告してください。申告がない場合は、非課税限度額以下であっても課税される場合がありますので、ご注意ください。(下図参照:国税庁ホームページより)

【注意】この改正内容は、平成23年1月1日以降に提出するものについて適用されます。

公的年金等の受給者の扶養親族等申告書についても同様です。

確定申告又は住民税申告をされる場合も、申告書の記入欄に必ず記入してください。

寄附金税制の拡充(適用下限額の引下げ)

寄附金税額控除の適用下限額が、5千円から2千円に引き下げられます。平成23年1月1日以後に支払う寄附金から適用されます。

個人住民税の控除対象となる寄附金

(1)都道府県・市区町村に対する寄附金(ふるさと納税)

【注意】平成23年3月11日に発生した東日本大震災被災者、被災地方団体の救済を目的とする日本赤十字社、中央共同募金会等に対する災害義援金として寄附したものも含みます。

(2)住所地の日本赤十字社支部、県共同募金会に対する寄附金(前述の注意に対するものは除く)

計算方法は、(1)に対してはA(基礎控除額)にB(特例控除額)を加算したもの、(2)に対してはA(基礎控除額)が税額控除額となります

A(基礎控除額)=〔対象となる寄附金額(総所得金額等の30パーセントを限度)-2千円〕×10パーセント

B(特例加算額)=(寄附金額-2千円)×(90パーセント-所得税の限界税率)

特例控除額は、個人住民税の所得割額の1割が限度になります。

限界税率とは、適用される所得税の最高税率をいいます。年収により0~40パーセントです。

控除を受けるには申告が必要です

所得税の確定申告(税務署)を行うことで、所得税と住民税の寄附金控除が受けられます。確定申告を行う必要のない方は、住民税申告が必要です。申告の際には、各団体が発行する領収書等が必要となります。