本文

平成26年度からの税制改正(均等割額・給与所得控除等の一部改正)

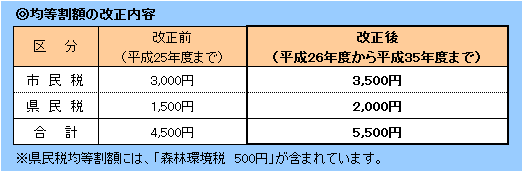

市県民税 均等割額の改正(臨時措置)

東日本大震災からの復興を図ることを目的とする東日本大震災復興基本法に定める基本理念に基づき実施する施策のうち、緊急に地方公共団体が実施する防災のための施策に要する費用の財源を確保するため、臨時措置として市県民税の均等割額に特例が定められ、市民税、県民税の均等割額にそれぞれ500円が加算されます。

【注意】臨時措置の期間は、平成26年度から平成35年度までの10年間です。

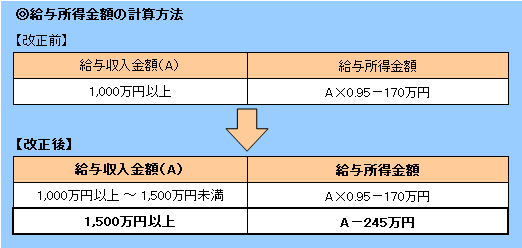

給与所得控除の改正(給与所得控除額の上限設定)

その年中の給与等の収入金額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられました。

公的年金所得者が「寡婦(寡夫)控除」を受ける場合の申告手続の簡素化

公的年金等に係る所得以外の所得を有しなかった人が、「寡婦(寡夫)」控除を受けようとする場合、年金支払機関に提出する扶養親族等申告書に「寡婦(寡夫)」の記載をしている人は、「市県民税申告書」の提出が不要になりました。(年金受給者が年金支払機関に提出する扶養親族等申告書に「寡婦(寡夫)」の記載欄が追加され、年金支払機関が市町村に提出する公的年金支払報告書に、新たに「寡婦(寡夫)」の項目が追加されます。)

【注意】ただし、年金支払機関に提出する扶養親族等申告書に「寡婦(寡夫)」の記載をしていない人、扶養親族等申告書を提出していない人は、「寡婦(寡夫)」控除が適用されません。「寡婦(寡夫)」控除を受ける場合やその他の控除を受ける場合は、所得税の確定申告書または「市県民税申告書」の提出が必要です。

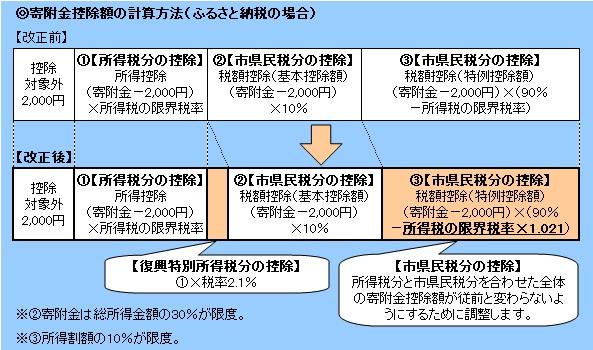

寄附金税額控除の改正(ふるさと納税に係る特例控除額の改正)

都道府県・市区町村に対する寄附(ふるさと納税)を行った人が、所得税の寄附金控除と市県民税の寄附金税額控除を受ける場合、平成25年分から復興特別所得税(所得税額の2.1パーセント)が課税されることに伴い、ふるさと納税に係る市県民税の特例控除額が調整されます。(所得税の寄附金控除額が、復興特別所得税分へも反映するため、所得税と市県民税から軽減される税負担額の割合が調整されます。)

【注意】調整期間は、平成26年度から平成50年度までの各年度に限ります。

- 個人が国や地方公共団体、特定公益増進法人等に寄附金を支出した場合、所得税の確定申告書の提出を行うことで、所得税の寄附金控除と市県民税の寄附金税額控除を受けることができます。(確定申告書の提出を行う必要のない人は、「市県民税申告書」の提出が必要です。)

- 申告書の提出の際は、各団体が発行する領収書等の添付が必要です。

市では、多くの方からご支援をいただき、これを有効に使い、日田市を元気にしていくことを目的に「水郷ひた応援基金」(寄附金控除対象)を創設しています。